อยากมีเงินไว้ใช้หลังเกษียณแบบบำนาญ

หลายคนเคยได้รับการปลูกฝังตอนเด็กว่า อยากให้รับราชการจะได้มั่นคงและยังได้รับเงินบำนาญหลังเกษียณ ความเข้าใจนี้อยู่ในหัวว่าการที่จะมีสิทธิได้รับเงินบำนาญ มีความมั่นคงวัยเกษียณนั้น ต้องได้บรรจุเข้าเป็นข้าราชการเท่านั้น

แต่เราสามารถสร้างความมั่นคงหลังเกษียณอายุได้ด้วยแบบประกันบำนาญ คล้ายบำนาญของราชการ คือเราออมเงินระหว่างที่ทำงานอยู่ และรอรับบำนาญหลังเกษียณอายุโดยสามารถวางแผนการเงินในอนาคตล่วงหน้าได้ วัยเกษียณส่วนใหญ่นั้นอยู่ในช่วงอายุ 55-60 ปี และรับยาวไปจนถึงอายุ 85 ปีหรือ 99 ปี ขึ้นอยู่กับแผนที่เราเลือกไว้ ซึ่งเงินบำนาญจะมากหรือน้อยทั้งนี้ขึ้นอยู่กับเงินที่เราออม

ประโยชน์ของประกันแบบบำนาญที่จะได้นอกจากเงินบำนาญหลังเกษียณ

1.ความคุ้มครองการเสียชีวิตระหว่างที่ยังจ่ายเบี้ยประกันทุกปี ขึ้นอยู่กับแผนที่เลือก

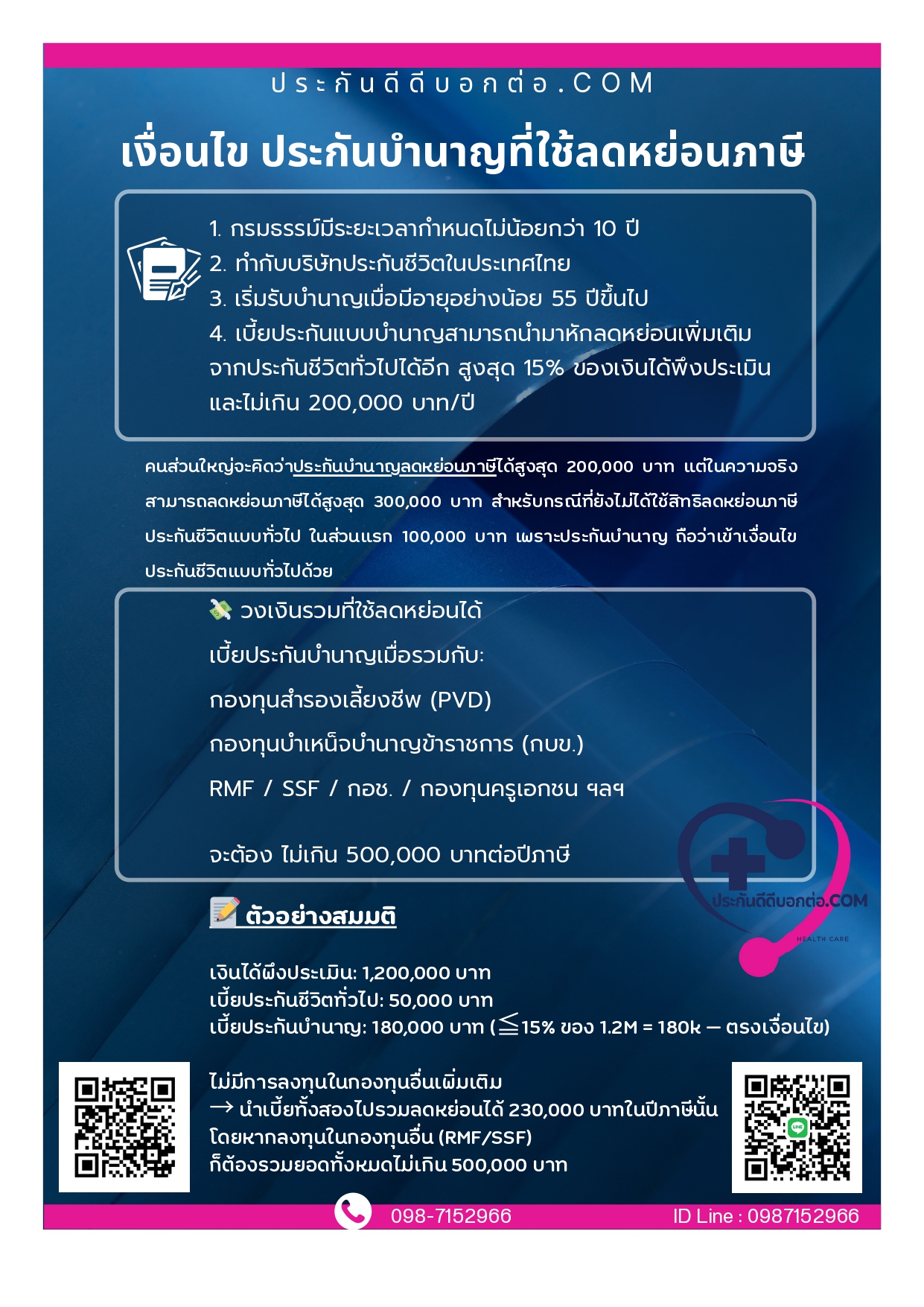

2.สามารถใช้สิทธิลดหย่อนภาษีได้

โดยเงินที่เราจ่ายเบี้ยประกันหรือเงินออมนำไปลดหย่อนภาษีได้สูงสุด 200,000บาท และไม่เกิน 15%ของเงินได้ (แต่รวมกับสิทธิ์ลดหย่อนอื่นๆ เช่น

กองทุนสำรองเลี้ยงชีพ (PVD)

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

RMF / SSF / กอช. / กองทุนครูเอกชน ฯลฯ

จะต้องไม่เกิน 500,000 บาทต่อปีภาษี)

หรือถ้าหมวดประกันชีวิตยังไม่ได้ใช้

ก็นำมารวมได้อีก 100,000บาท

เราสามารถสร้างกองทุนบำนาญของเราเองได้ด้วยการวางแผนการเงินรูปแบบประกันบำนาญด้วยตัวของเราเอง โดย จะเลือกรับบำนาญแบบรายปี หรือให้บริษัทโอนเงินเข้าบัญชีทุกเดือนก็สามารถทำได้

ความคุ้มครองคุ้มๆ สมัครด่วนก่อนปิดรับ")